Jedną z największych rewolucji Polskiego Ładu jest zmiana sposobu obliczania składki na ubezpieczenie zdrowotne.

Ustawodawca uzasadnia, iż sprawiedliwie społecznie będzie opłacanie składek na ubezpieczenie zdrowotne w wysokości uzależnionej od przychodu/dochodu a nie w jednej stałej zryczałtowanej kwocie jak to miało miejsce dotychczas.

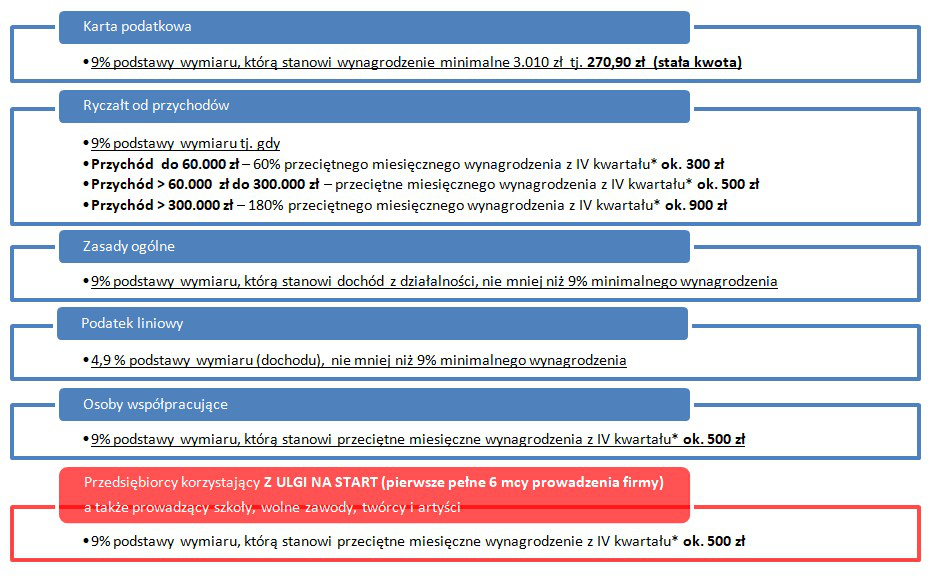

Dane prezentujemy poniżej w tabeli.

Wysokość składki na ubezpieczenie zdrowotne w 2022 r.

*czekamy na opublikowanie danych za czwarty kwartał

Nowa składka to jedno, ale fakt, że jej nie odliczymy to drugie

Kolejną rewolucyjną zmianą, jest to, iż składka nie będzie podlegała odliczeniu od podatku.

Do tej pory faktyczne obciążenie finansowe składką na ubezpieczenie zdrowotne wynosiło 53,03 zł (381,81 zł do wpłaty – 328,78 zł do odliczenia od podatku). Obrazowo można powiedzieć, iż pomimo faktu, że wpłata do ZUS wynosiła 381,81 zł za przedsiębiorcę, to kwota 328,78 zł pomniejszała podatek. Mówiąc jeszcze prościej, kwoty wpłacone do ZUS w dużej mierze wpływały na obniżoną wpłatę podatku do urzędu skarbowego.

Od 1 stycznia 2022 r. ten stan rzeczy ulega zmianie, stąd w wielu przypadkach oznacza to, wyższe wpłaty podatku. Ustawodawca z dniem 31 grudnia 2021 r. uchyli przepis umożliwiający odliczenie zapłaconej ZUS zdrowotnej.